债市“冷”提醒:中国央行真的会追随美联储降息吗?金融

本文作者:邓海清,陈曦

一、中美货币政策周期:被动跟随还是以我为主?

(一)中国货币政策坚持“以我为主”的原则

中国作为一个开放的大型经济体,货币政策坚持以服务为主,兼顾外部均衡。

中国央行具有货币政策独立性,不是别的国家加息、中国央行就一定会加息;同理,别的国家降息、中国央行也不一定会降息。中国加息还是降息,要看的是中国基本面,而不是跟风其他国家央行。

2018年12月央行行长易纲在讲话中表示:“当内部均衡和外部均衡产生了矛盾,就要以内部均衡为主,兼顾外部均衡,找到一个最优的平衡点。”

货币政策司司长孙国峰在7月12日的2019年上半年金融统计数据新闻发布会上也再次重申,下一阶段人民银行将继续实施稳健的货币政策,密切监测国内外经济金融形势的变化,在统筹平衡好内外均衡的前提下,要坚持“以我为主”的原则,重点要根据中国的经济增长、价格形势变化及时进行预调微调。

(二)中美货币政策周期从同步到分化

次贷危机以来,中美货币政策周期经历了从同步到分化的过程,反映出中美两国立足于本国的经济增长、金融形势和通胀变化,灵活自主地制定货币政策。

1、次贷危机以来,货币政策周期

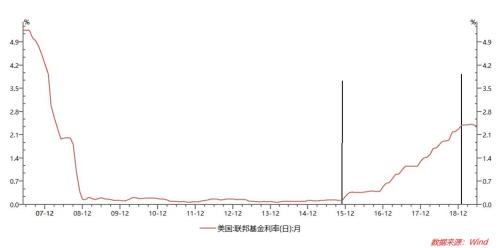

2007.09―2015.12:宽松周期。受市场泡沫破裂影响,美联储于2007年9月18日进入降息周期。至2008年12月26日,美联储将联邦基金目标利率区间降至0―0.25%,并维持到2015年12月。

在政策利率下限降至0区间后,为了进一步采取宽松货币政策,美联储选择了前瞻性指导和大额资产购买,即所谓量化宽松(QE)手段。从2008年底到2014年10月,美联储共实施三轮QE,购买政府债券和政府代理机构住房抵押贷款支持证券(MBS),进行扩表。2014年10月美联储结束资产购买计划,但仍继续对到期资产再投资,继续维持资产规模。

2015.12―2018.12:紧缩周期。随着美国经济从次贷危机中走出,2015年12月17日美联储开始加息,加息进程一直持续到2018年12月20日,联邦基金目标利率上调至2.25%―2.50%。同时,美联储从2017年10月开始缩表。

2019.01至今:宽松周期?从2018年四季度开始,美国经济出现周期下行趋势。从2019年1月议息会议开始,美联储政策取向走向鸽派。加息周期结束,市场普遍预期美联储将于7月末议息会议上进行降息。

2、次贷危机以来,中国货币政策周期

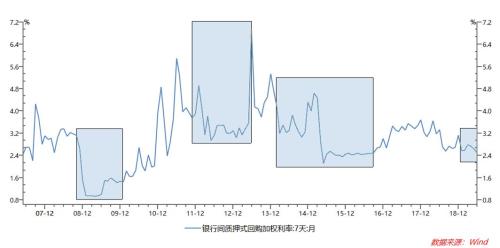

2008.09―2010.01:宽松周期。随着美国次贷危机演变成全球金融危机,全球经济步入下行周期,中国作为出口导向型经济体受到巨大冲击。2008年四季度,增速快速下滑。在此背景下,2008年9月中国央行下调贷款基准利率,10月继续下调存贷款基准利率,并启动降准。这一轮降准降息的货币宽松周期持续至2010年初。

2010.01―2011.12:紧缩周期。在货币宽松政策的刺激下,中国经济在2009年出现V型反弹。于是货币政策从2010年开始紧缩。中国央行从2010年1月开始提高法定存款准备金率,并从10月开始加息。

2011.12―2013.06:宽松周期。2011年二季度开始,中国经济重新面临下行压力,货币政策再次转向宽松。央行从2011年12月底开始了降准进程,并从2012年6月开始降息。

2013.06―2013.12:紧缩周期。2013年下半年,由于前期持续宽松的政策,市场流动性充裕,城投和房地产行业大量通过非标融资,规避监管,金融风险积聚。央行出于防控金融市场风险、遏制非标融资乱象的目的,收紧了货币市场流动性,出现了小半年的“紧货币”阶段。

2014.01―2016.09:宽松周期。2014年之后,随着央行监管补位和经济增速下行,央行继续降准降息进程,,宽松政策一直持续到2016年三季度。这一时期,中美货币政策明显背离。

2016.10―2017.12:紧缩周期。2016年四季度开始,央行收紧货币政策,通过紧货币配合严监管,推动金融同业去杠杆,货币市场利率上行。

2018年至今:宽松周期。2017年下半年开始,中国经济增速下降。央行从2018年开始按每季度一次的频率降准,货币市场利率下行,中国货币政策进入宽松周期。

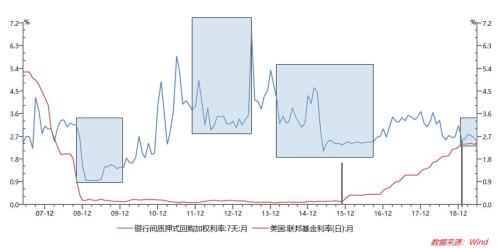

观察中美货币政策周期,可以发现,中美货币政策周期分化非常普遍,特别是中国货币政策周期完全取决于国内经济、金融形势,2008年以来已经形成了四个宽松周期、三个紧缩周期,而美联储则只有一个宽松周期、一个紧缩周期,中国货币政策相对美国具有极高的独立性。

中国央行并非像小国央行那样,只能被动跟随美联储。在判断中国央行货币政策时,给予海外因素过高权重,可能更多出于情绪而非理性。

3、看美债做中债是合适的策略吗?

随着中美货币政策走势的变化,中美十年期的利差也呈现出波动走势。从上述分析中可以看出,中美货币政策选择取决于各自经济的基本面,不同的货币政策决定了两国不同的债市收益率走势,造成中美利差收窄或走阔。

中美利差是中美两国货币政策的结果,而不是中美利差决定了两国货币政策的走向,中国央行货币政策并不会根据中美利差发生转移,根据中美利差做债的行为是因果倒置。

我们以2015年―2016年三季度为例,这一时期美联储是加息周期,而中国央行则处于宽松周期。这一时期美国经济基本面表现良好,美联储货币宽松不再加码,并于2015年底步入加息周期。但中国经济处于触底和温和复苏状态,同时为了配合股市异动之后的救市,中国央行继续维持宽松,并于2015年至2016年2月连续降准降息。这一时期,美国货币政策收紧带来美债收益率上行,但中国货币政策宽松导致中国十年期下行,中国债券牛市持续到2016年10月。因此,看美债做中债并不符合中美货币政策决策模式。

二、中国央行会追随美联储降息吗?

近期市场上看多的理由主要是对经济的过度悲观预期,以及对美联储降息预期。7月10日美联储主席鲍威尔的国会证词进一步走向鸽派,美联储7月降息似乎已经板上钉钉,同时中美利差已经处于历史较高水平,由此市场预期中国央行将跟随美联储降息。

但我们认为,在当前背景下,中国央行“以我为主”的货币政策跟随美联储降息的必要性和可能性都不大。

(一)美联储预防式降息,对中国货币政策影响要比当前中国市场预期小得多

我们在《看水还是水?你真的清楚美联储“预防性降息”套路吗?》一文中已经指出,此轮美国经济的周期下行并非出现危机或是落入衰退,下行速度依然温和。如果美国经济只是周期性缓慢下行,不是衰退也没有出现危机,那么美联储就没有理由进入危机应对模式,进行衰退型的连续大幅降息。

我们认为,目前美国经济数据尚不具备促使美联储进入趋势性降息周期的条件,美联储降息的核心逻辑是中性利率比美联储预期的要低,所以是过度加息之后的反向修复,以及被金融市场倒逼导致的预防式降息。

当前市场对于美联储降息给予了过高的期待,美联储更多的是“预防式降息”,而非“趋势性降息周期”开启,因而对中国货币政策影响要比当前中国市场预期小得多。

毕竟2008年中国在美国之后开始降息,原因在于美国经济出现了危机,并波及全球,影响到中国经济增长,因而美联储和中国央行都进入危机应对模式,开始连续性降息周期。当前美国经济温和下行,中国央行进行外部冲击型降息的必要性低。

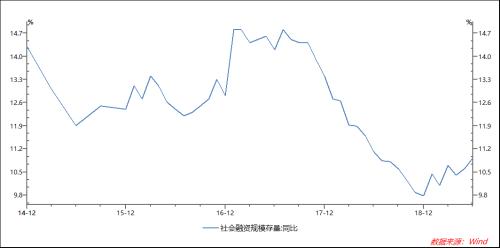

(二)社融拐点确认,经济增长超预期,中国经济在全球经济下行背景下保持韧性

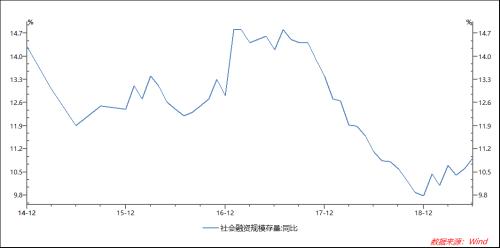

6月末社会融资规模存量同比增长10.9%,较5月份进一步提高,处于2018年下半年以来最高水平,社融拐点依然确立,“宽信用”在总量层面依然在推进。

6月经济数据再次证伪经济失速下行风险,增加值远超市场预期,汽车消费回暖带动消费增速大幅回升,房地产数据持续显著好于市场预期,6月同比数据好于5月份,投资增速维持高位,基建和制造业投资稳中有升,固定资产投资增速有保障。

展望未来,中国经济在2019年会出现周期性温和复苏。汽车消费的国五清仓因素消退,但趋势性拐点或已到来,汽车产销两端回暖带动消费和工业生产回升;房地产低库存和前期高周转、期房销售带来的施工面积增速和建安投资增速保持韧性;减税降费效果逐步显现,增加企业利润和居民收入,有利于刺激企业投资和居民消费。

(三)通胀存在不确定性,CPI处于高位的时间可能比市场预期更长

2019年出现CPI破3%的可能性较低,但能否入市场预期般回落,存在较大悬念,CPI高位徘徊时间可能较长,价格因素存在不确定性。

2019年6月CPI同比2.7%,与前值2.7%持平。从7月高频数据看,受猪瘟疫情影响,价格继续上涨,预计未来猪肉价格依然是CPI上行的重要推动因素,这个恐怕会持续存在,且6月以来猪肉价格上涨较快。

7月蔬菜和水果价格回落速度不及预期,CPI回落速度将受到影响,在高位徘徊的时间可能超出市场预期。

今年以来布油价格基本在60―70的区间内维持震荡走势,进入四季度后随着去年基数降低,油价同比增速可能回升,“猪油共振”的隐忧尚未消散。

(四)货币宽松进一步加码可能引发新的风险

货币政策过于宽松可能引发的新的风险包括:

1、催生资产价格泡沫,房地产价格可能过快上涨,与近期政策调控取向相悖;

2、“同业乱象”可能卷土重来;

3、实体经济杠杆率抬升,影响结构性去杠杆的成果;

4、没有为应对潜在可能出现的危机预留政策空间;

5、超低利率不利于稳定;

6、市场利率水平大起大落不利于金融市场稳定和预期稳定。

当前货币政策的重点是降低小微企业融资成本,政策的发力点依然在“传导和疏通”上,而不是进一步“货币宽松”。

从实际效果来说,“宽货币”对降低债市收益率和大企业融资成本效果较好;但对于小微企业来说,融资主要渠道并非发债,而是信贷和非标,融资贵的主要原因是风险溢价过高,而非无风险利率高,因而对小微企业结构性宽信用的主要手段是降低风险溢价,同时配合限制财务软约束主体挤出效应等减少市场失灵的措施。

三、中国债市“疯牛”情绪不可持续

(一)为何我们认为现在中国债市存在“疯牛”情绪?

从收益率下行幅度看,7月16日十年国开债收益率报3.54%,回到年初水平,较4月高点下行34BP;也达到年初高点。

当前债市收益率基本对应着2018年末的对经济极度悲观的预期,在这样的收益率水平下,市场还继续做多,原因在于判断中国债市依然是大牛市,其基础是“强烈看空中国经济”+“强烈的货币政策宽松预期”,但我们认为其基础是有问题的。

从市场表现看,债市对于利多消息,甚至是谣言,过度反应,例如7月2日总理讲话,官方公布的全文并没有提到降息,也没有明确的宽松加码,但当天国债期货大涨0.5元;反过来,债市对于利空因素并不敏感,例如7月以来的资金面持续收紧、社融存量增速新高、美债大跌等因素并没有造成债市大跌,反而被当做利空出尽来做。

我们认为,从基本面和央行货币政策出发,2019年应当是震荡市,近期已经处于收益率下边界,而市场看多情绪依然高涨,我们认为市场情绪已然是“疯牛”。

(二)为何债市“疯牛”情绪不可持续?

我们在2018年底以来,一直强调避免两种对经济的误判:

第一种误判是认为经济断崖下行,应采取强刺激手段;

第二种误判是认为中国经济将很快复苏,出现V型反弹。

从上半年经济和金融数据表现来看,中国经济不存在失速风险,“以我为主”的货币政策兼顾稳增长和防风险的诉求,依然将维持“不松不紧”的基调不变,跟随美联储降息的可能性和必要性都很低。

如果货币政策逆周期调节力度加大,发力点也不是放宽狭义流动性(宽货币),而是适度放宽广义流动性(结构性宽信用、降低小微企业融资成本)。

从在7月12日上半年金融统计数据新闻发布会上央行官员的表态来看,6月份至7月初超低的隔夜利率已经确认不是央行有意为之,只是市场备战6月末导致的流动性短期过剩。

从市场走势来看,目前隔夜加权利率已经一路回升至2.7%,处于今年以来的正常水平,并没有出现市场预期的“货币政策宽松加码”。从7月15日的MLF操作利率来看,也没有降低MLF利率。

在市场一致预期经济下行、“宽货币”加码的情况下,需要警惕债券市场的情绪亢奋拥挤交易。从美联储降息的角度来看,美联储更多的是“预防式降息”,而非“趋势性降息周期”开启,美债收益率上行可能性高于下行,并不支持近期中国债市的“疯牛”情绪。

(本文为作者个人观点,不代表所在机构立场)

本网站转载文章仅为传播更多信息之目的,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证信息的正确性和完整性,且不对因信息的不正确或遗漏导致的任何损失或损害承担责任。