汽车消费冬季已过 经济企稳回暖添新动力金融

本文作者:邓海清,陈曦

一、6月汽车消费数据:高增长的原因与市场误读

6月份假期因素消逝,但消费增速依然创下2018年二季度以来的新高,大超市场预期,表明前期刺激消费、减税降费等政策正在发挥作用。

然而从市场观点看,不少声音依然认为消费持续下行趋势不可改变,将6月消费增速回升归因为暂时性因素。

从构成来看,6月主要是汽车消费回暖带动了整体消费增速的回升。6月份汽车零售额同比增速17.2%,创下近年来的新高。对于汽车消费的大超预期,市场主流解释包括:

1、部分地区国五国六标准的切换带动国五汽车清仓促销,有利于汽车增速。

2、去年六月汽车消费同比增速低,低基数带来了今年的高增长。

我们认为,清仓促销确实是6月汽车消费高增长的重要原因之一,但低基数之说则并不成立。2018年6月汽车消费增速确实是低增速,但同时也要看到,2017年6月的汽车消费同比增速是近年来的高点。2017年上半年呈现的是上行趋势,正是市场炒作“新周期”的时候!2017年高增长,2018年低增长,结果就是相互抵消,使得2018年的汽车消费水平处于正常范围。

此外,汽车消费的回暖并非全然由暂时性因素导致,排除暂时性因素之后,我们更应该看到汽车消费的趋势性回暖。

二、趋势比数字更重要,汽车消费回暖趋势已形成

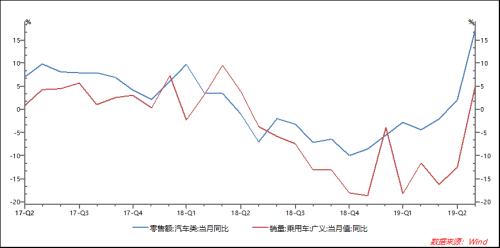

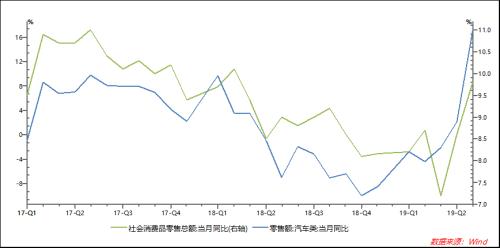

2018年以来,汽车购置税优惠政策退出,前期被透支的汽车消费需求萎缩,汽车零售额同比增收步入长期回落周期,汽车消费给大家一种“增速很低、情况很糟”的直观印象。比如,2019年5月,社零中汽车消费同比增速2.1%,处于近年来的低位。根据乘联会口径,5月乘用车零售增速-9%,5月前三周批发增速-32%。这样的数据确实给人一种积重难返的错觉。

但分析汽车消费的情况,趋势比绝对数值更重要。如果排除6月异常值,当前乘联会统计的汽车零售增速依然远低于0,但从同比增速的变化趋势来看,这一轮汽车消费的底部在2018年12月至2019年2月之间已经形成,此后汽车消费增速进入震荡抬升的周期。社零中的汽车零售额增速走势与此一致。

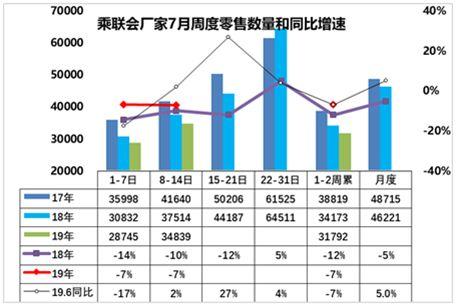

根据7月17日乘联会最新数据,7月汽车销售并非如市场预期的那么悲观。7月第一周乘用车日均零售2.87万台,同比增速下降7%,好于6月的第一周下滑幅度。第二周日均零售3.48万台,同比增速下降7%。前两周累计,乘用车日均零售同比增速为-7%,与6月份前两周日均零售同比增速持平。

7月第一周的乘用车市场批发销量相对较好,第一周日均批发2.5万台,同比增速下降24%,好于6月的第一周下滑幅度。7月第二周的乘用车市场批发销量也相对较好,第二周日均批发3.5万台,同比增速下降6%,也好于6月第二周,批发表现较强。

当然,我们并不是就此判断7月同比数据将和6月一样好。根据乘联会的解释,本周的零售偏高是因为前期的任务目标不高,结转7月有利于下半年经销商指标合理平衡。出现6月的后两周零售暴增有一定难度。

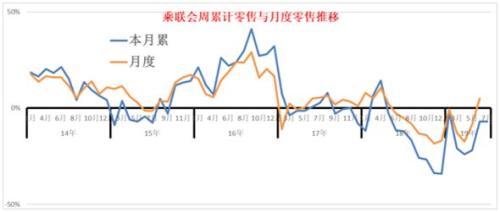

但从历史数据上看,各月前两周的累计同比增速和当月同比增速的走势具有相当大的同步性。且6月汽车消费数据公布后,市场普遍担心需求的透支会对7月的汽车消费造成“抽水效应”,但抽水效应应该是逐渐减弱的。从前两周数据来看,乘联会口径汽车零售同比增速-7%,我们有理由猜测后两周同比增速有望大于等于-7%,因而全月汽车零售同比增速可能大于-5%,成为去年下半年以来的最高点(去除2019年1月和6月两个异常值之后)。

除6月份外,今年汽车消费增速一直低于社零总体增速,成为拖累消费增速的“拖油瓶”。也因此,市场可能觉得-7%或者-5%是一个很糟糕的增速,从而为看空中国经济再添一个注脚。

但只看数字不看趋势,容易陷入“一叶障目,不见泰山”的误区。乘联会口径5月汽车零售同比增速-9%,刨除1月和6月两个异常值,汽车消费增速依然维持上升趋势。同时,根据乘联会的预计,8月汽车零售将进一步回暖。汽车消费增速的趋势性上升是比汽车消费增速的低值更值得关注的信号!

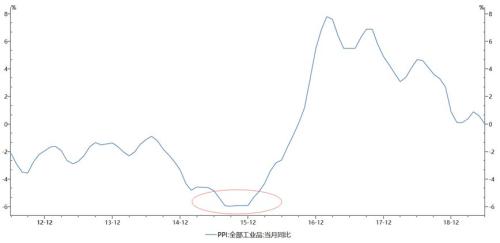

我们可以用I增速的变化做一个类比。2016年开始,随着的推进,PPI增速从底部回升。2016年二三季度,虽然PPI同比增速处于绝对低位,但上升趋势已经形成,而鉴于通胀抬升的长期趋势,从2016年3月开始结束了降准降息周期。

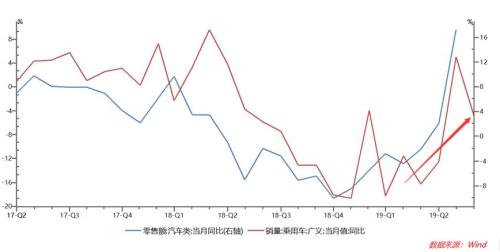

我们认为,看汽车高频数据,重要的不是是否同比负增长,而是要看与之前相比是否有趋势性变化。对于-7%的理解,不应当看到是负值就认为很差,而是应当与之前进行对比,看趋势到底是如何的。

汽车销售同比从去年底的-18%左右回升至当前的-7%左右,应当看到上行趋势已经形成。只看到一个-7%,就盲目认为汽车依然很差,是对汽车高频数据的重大误判。

随着2018年下半年汽车低基数,2019年下半年汽车全面回暖已经是大概率事件,对经济的贡献将由向下拖累变为向上拉动。

三、汽车消费趋势回暖的驱动力是什么?

从2018年开始,中国汽车市场调整时间已经持续很长时间,这与前期购置税优惠带来需求透支有一定关系,但底部徘徊的时间长度也已是近年少见。

从长期看,中国汽车保有量在全球处于偏低水平,未来汽车消费空间较大。目前我国千人汽车保有量仍低于世界平均水平,汽车消费更新替代潜在需求仍然较大。2018年我国每千人汽车保有量是170辆左右,距离主要发达国家保有量水平还有比较大的差距,比如美国的千人保有量是800辆左右,欧洲、日本水平为500-600辆。所以,未来一段时间,汽车消费潜力依然比较大。

我国汽车产业未来仍有广阔的发展空间,在这种背景下,汽车销售长期大幅负增长是不正常的。

另一方面,一系列刺激消费的政策利好有助于激发购车需求。发改委等三部门印发《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020年)》,坚决破除乘用车消费障碍,严禁各地出台新的汽车限购规定;大力推动消费使用,各地不得对新能源汽车实行限行、限购,已实行的应当取消。财政部发布《关于继续执行的车辆购置税优惠政策的公告》,自2018年1月1日至2020年12月31日,对购置新能源汽车免征车辆购置税。

尽管此次汽车消费刺激力度与以往相比非常弱,但是在弱刺激政策下的汽车消费回暖才是可持续的回暖。

四、汽车消费需求趋势性上行,利好消费和生产

我们在2018年底以来,一直强调避免两种对经济的误判:

第一种误判是认为经济断崖下行,应采取强刺激手段;

第二种误判是认为中国经济将很快复苏,出现V型反弹。

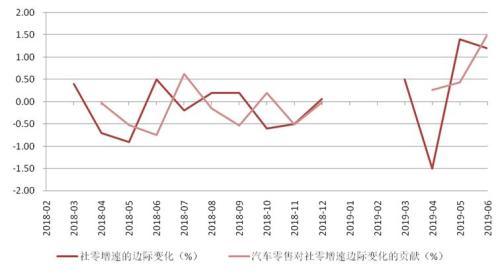

汽车消费增速的回升,有利于减轻对消费增速的拖累,从而促进消费回暖。从2017年以来,在绝大部分时间内,汽车零售的萎靡是社零增速的下拉项。且从边际趋势上看,2018年汽车消费在大部分时间是导致整体消费同比增速边际下行的因素。

但从2019年4月开始,汽车消费对整体消费增速的大趋势是正贡献。随着汽车消费趋势回升,整体消费增速有望好转。

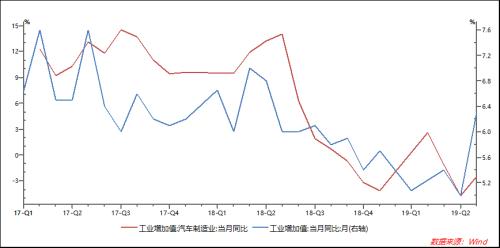

汽车销售的趋势回暖将带动生产端汽车产业链的回暖,驱动工业生产回升和经济增长。2018年以来工业增加值整体增速与汽车制造业增加值增速趋势大体一致,汽车产业链的萧条是2018年经济下行的重要因素。随着销售端回暖,汽车生产端也将获得改善。

对于而言,不应忽视经济企稳回升的边际变化,一味沉浸在经济悲观预期中无法自拔,甚至认为被3月超高的经济数据骗过一次,不会再被6月经济数据骗。实际这一次经济的韧性比3月要更高,全面看空经济、预期货币政策大幅宽松的疯牛情绪已经脱离了基本面的现实。

(本文为作者个人观点,不代表所在机构立场)

本网站转载文章仅为传播更多信息之目的,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证信息的正确性和完整性,且不对因信息的不正确或遗漏导致的任何损失或损害承担责任。