蓝筹股第一雷!药中茅台半年盈利降近八成 还有哪些蓝筹会爆雷财经

雷是一个接着一个,炸得人有些麻木了!

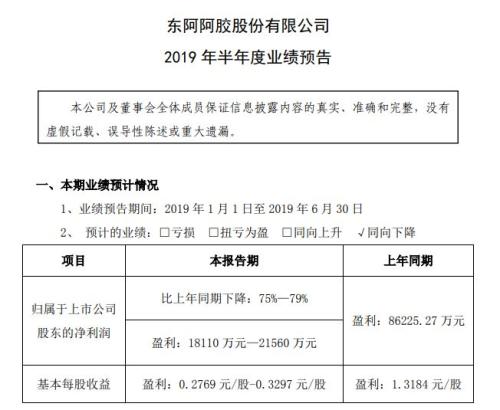

7月14日,傍晚时分,先是百威亚太终于确定终止上市计划,接着,二级市场上的明星级公司、有着“药中茅台”之称的(,)半年度业绩让人大跌眼镜。东阿阿胶(000423)披露,预计公司2019年半年度净利润为1.81亿元至2.16亿元,同比下滑75%-79%。所料不错的话,这应该是今年中报业绩预告以来,第一家明星级爆出业绩大雷。

资金对于估值认可度的下降,重量级上市公司业绩大幅下滑,这意味着什么?是核心资产裂缝的开始,还是抱团的势头将向数量更少、质量更高的公司集中?分析人士认为,这将取决于是否有更多的板块站起来从成长性和安全性上取代核心资产。目前,有一些苗头已经出现。

东阿阿胶缘何熄火

东阿阿胶(000423)披露业绩预告,预计公司2019年半年度净利润为1.81亿元至2.16亿元,同比下滑75%-79%。公司同时表示,在连续十二年保持持续增长,且净利润年复合增长率20%以上之后,当前伴随着企业规模的逐渐扩大,受整体宏观环境等因素影响,以及市场对阿胶价值回归的预期逐渐降低,公司下游传统客户主动消减库存,从而导致公司上半年产品销售同比下降,公司也进入了一个良性盘整期。目前,公司正积极调整营销策略,整合营销渠道,开拓新渠道新市场,积极拓展新的产品线。同时理性控制库存,拉动终端纯销,夯实终端质量与基础,促进公司良性发展,为公司未来的再次出发做好积极准备。

近期以来,机构对东阿阿胶的关注度亦有所下降。据wind数据显示,自4月17日之后,就未再见有机构撰写该公司的。而从公布的过往研报来看,机构投资者对该公司的现状和前景都显示出了一定的理性和谨慎,他们大多表示,东阿阿胶若想重塑辉煌可能还需要一些时日。

不过,东阿阿胶业绩下滑之快,可能在短期之内还是要超出不少机构的预期。以华创证券为例,他们认为,东阿阿胶2019年业绩将平稳增长,预计19-21年营业收入分别实现77.88亿,84.00亿和92.53亿,同比增长6.1%,7.9%及10.1%;19-21年归母净利润实现22.29亿,24.69亿和27.63亿,同比增长6.9%,10.8%及11.9%。根据公司DCF估值法预测,认为公司合理估值价格为58.40元。

东阿阿胶一直被业内称为“药中茅台”,产品价格也是一路高涨,但仍是只有“有茅台的价,没茅台的命”。近日,东阿阿胶表示已将女性美容作为新的战略方向,并对未来持续稳定发展有信心。

同时,还在5月24日晚间,东阿阿胶宣布拟以不低于7.5亿元且不超过15亿元的自有资金,以集中竞价交易方式公司股票。6月24日,公司首次通过回购专用证券账户以集中竞价交易方式回购公司股份。截至6月末,东阿阿胶以集中竞价交易方式累计回购股份363万股,占公司总股本的0.56%,总金额为1.44亿元。

一直以来,东阿阿胶以业绩稳健增长、行业地位突出而闻名。自2010年以来,东阿阿胶已经十多次上调产品出厂价格,调价产品涉及东阿阿胶、复方阿胶浆、桃花姬阿胶糕等多个重点产品,其中尤其以核心产品东阿阿胶调价次数最多。但相比同样处于提价节奏的白酒,东阿阿胶的提价策略所带来的业绩提升越来越小,从2015年-2018年的业绩情况来看,公司净利润增幅分别为19.00%、14.00%、10.36%、1.98%,呈现出逐年收窄的趋势。

那么,为何会有如此大的差别?这其中的主要原因可能与行业属性、容量和经销商有关。白酒更像是日常消费品,行业很大,经销商的作用也很大,白酒行业维持目前这种利润水平,与经销商有着莫大的关系。而阿胶行业比较小,行业属性也决定了这个行业的提价策略并没有白酒那么管用,再加上经销商对价格的把控能力可能也不如白酒强,所以才会走到今天这种局面。

有投资者表示,有钱人变少了,阿胶都吃不起了。还有人认为,都喝酒去了,哪有时间吃阿胶。

东阿阿胶业绩雷波及会范围有多广

那么,东阿阿胶在这个时候爆这么一个雷冲击会有多大呢?首先从东阿阿胶的股价来看,该股近期并未随蓝筹股大举反弹,显示资金对该公司还是心存一份谨慎。

不过,东阿阿胶业绩的下滑幅度的确大大超出了市场预期。截至一季度,该公司总共有9.434万股东,其中包括17家基金、3家保险、2家和1家。在业绩大幅下滑,且市场前景并不明朗的情况之下,该股票周一存在跌停的可能性。

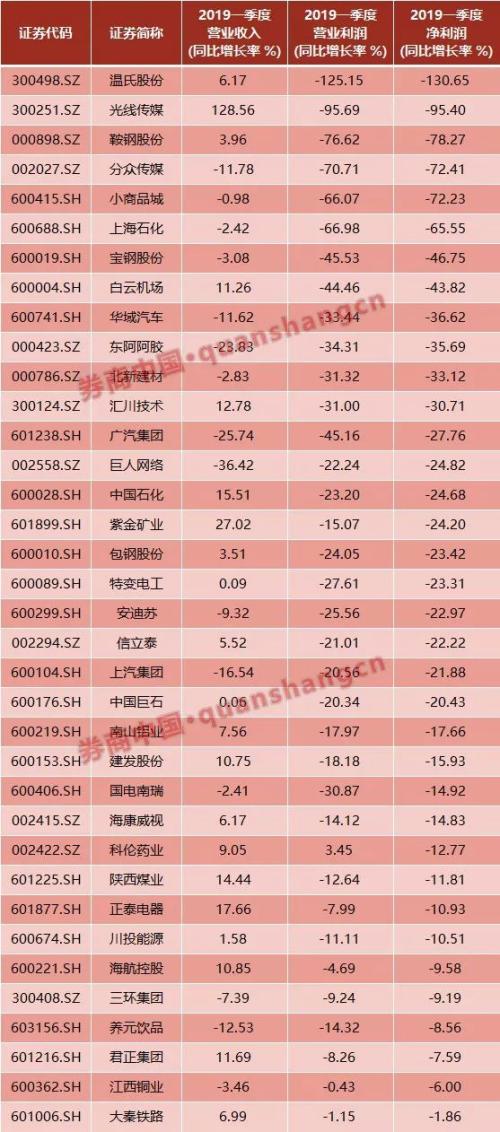

东阿阿胶这个业绩雷还可能波及到一些一季报不太好的蓝筹股,从来看,一季报表现欠佳的公司有如下数家。当然这其中,可能有部分公司中报业绩会出现反转,但仍会有一些存在亏损幅度扩大的情况,这样的公司需要回避。

其实,最为重要的是,市场对目前蓝筹股估值的认可度。从百威亚太和东阿阿胶的情况来看,这种认可度存在弱化的可能性。这也意味着,相应的股票也会存在较大的调整概率。对而言,若无中小票接棒,市场将会变成一潭死水。

股的春天会来吗

那么,中小盘股能否在当下成为拉棒的主力呢?最主要的还是要看业绩及其增速。

来自安信证券的研究显示,二季度业绩相对一季报一个重要变化在于,可能将确认Q2中小创盈利增速趋势开始占优。由于经济处于去库存阶段,主板或者说Q2全A(非金融石油石化)业绩增速将环比Q1出现一定程度的下滑,应该说已经是当前市场的一致预期。而如果这个时候,有一些领域基本面出现环比改善,哪怕是从极低的水平出现改善,都会使得市场关注其触底回升的可能,这是今年中报值得重视的。从目前数据看,这些领域或者公司在中小创或者成长性行业出现的概率较大。

截至2019年7月14日中午, 2019年中报业绩预告共披露3631家,披露率为40.43%。其中,披露率较高,为87.57%;和主板的披露率分别为45.50%和19.35%(由于主板披露率偏低,在此不予讨论)。当前2019年中报业绩预告创业板预喜率较好,达到59.94%,中小板和主板预喜率分别为53.88%和43.32%。就目前已披露业绩预告来看,按照可比口径调整,同时,在目前披露率下,预计Q2单季度中小板预告业绩同比增长9.64%,环比Q1的-4.07%呈现改善趋势,Q2单季度创业板预告业绩盈利约为284.82亿元,同比增长14.44%,剔除掉温氏、乐视后同比增长虽然仅为2.42%,但较业绩低迷的Q1增速(-13.41%)也出现改善。

对于2019年创业板全年业绩,安信证券认为,结合成长性行业中观基本面的支持,以及创业板商誉减值风险(商誉减值占当期归母净利润15.02%)在2018年持续消化,创业板在Q1业绩增速环比回升之后,2019年业绩将大概率呈现逐季回升的趋势。创业板在2019年的业绩开始体现相对主板的优势,保守预计创业板2019年业绩同比增长在10%左右,而主板(非金融)则在-5%左右。

当然,还需要更多的证据、更多的创新、更长的时间来证明:中小创的业绩增速正在恢复且能持续,中小企业的抗风险能力有显著增强。从产业周期的角度来看,也就是的崛起能够带来新业态的快速发展,模式的快速崛起。目前这些信号并不显著,但相信这一天迟早会到来。而在此之前的每一个信号,每一个利好,都将为中小创重新走牛提供强劲支撑。

本网站转载文章仅为传播更多信息之目的,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证信息的正确性和完整性,且不对因信息的不正确或遗漏导致的任何损失或损害承担责任。