国家刚刚宣布,个人破产制度要来了,买房欠银行的钱不用还吗?财经

7月16日,国家发改委等13个部门联合印发《加快完善市场主体退出制度改革方案》,提出研究建立个人破产制度,重点解决企业破产产生的自然人连带责任担保债务问题。明确自然人因担保等原因而承担与生产经营活动相关的负债可依法合理免责。据报道,个人破产制度将试点先行,下半年有望在个别地区启动试点。

破产制度我们在经济法中学到过,但是对于个人破产听到的还是比较少,好像在一些娱乐新闻中能看到,比如香港某明星破产还债。大家一听这个消息,就有不少网友问到,那是不是如果破产,欠的花呗就不用还了?如果个人申请破产,欠银行的房贷还用还吗?

我们都知道,如今买房,大多数人都要靠按揭,甚至有的家庭动用了多少个钱包还只能还个首付,更多的债却要还银行。

尤其是现在房价大涨时代结束,很多人也面临着不能像过去那样囤房就能赚大钱,搁在自己手里还是个累赘,不仅升值慢,还要还沉重的负债。之前就有“弃房断供”的说法,指贷款购房者停止房屋按揭,放弃该房屋的行为。产生原因多是房价下跌,持有住房价格远低于个人继续要交纳按揭贷款的价格,导致房屋变成“负资产”,或购房者出现财务问题无法偿还按揭。

我们的购房者有时候总是不喜欢自己负责,喜欢把责任推给别人,房价涨了买了高兴,跌了就哭就闹甚至耍赖。

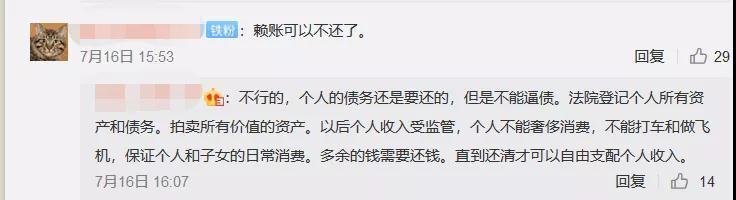

那么如今个人破产制度真的要来了,是不是意味着这些不想还贷的有了保护伞?

可能大家也是一知半解,到底什么是个人破产制度呢?说简单点就是,当个人资不抵债时,由法院依法宣告其破产,并对其财产进行清算和分配或者进行债务调整,对其债务进行豁免以及确定当事人在破产过程中的权利义务关系的法律规范。

我国现在仅有企业破产法,还没有将个人破产制度列入。企业资不抵债,可以向法院申请破产;个人负债累累无法偿还,却不能通过同样的方式,解决困难。

这些年老百姓日子不好过,国家也看在眼里。据WIND数据显示,2018年中国居民杠杆率水平为53.2%。从2008年开始到2018年,十年期间,中国居民杠杆率由不到20%上涨到50%有余,增长速度较快。住房贷款是居民贷款最重要的组成部分,截至2018年末,个人住房贷款余额达到了25.75万亿元,同比增长了17.8%,占住户部门贷款总额的50%以上。

恒大研究院院长任泽平就表示,我们仍应警惕居民杠杆过快上升风险。居民杠杆的过快上升将带来银行资产恶化、金融风险积聚以及抑制居民消费增长等不良影响。也就是说,不仅国家承担着高杠杆带来的风险隐患,作为老百姓个人也被高昂的房贷挤压了消费。

房子是用来住的不是用来炒的,然而过去人们极力加杠杆把房子当作一种投资投机品来炒作,家庭80%资产都投入到了房子上,所以一旦市场不好,可能给大家造成的心理预期更大。

个人破产制度来了,很多炒房者或者喜欢刷信用卡套现的是不是就可以靠申请个人破产来逃避债务问题呢?

可不是这么简单,中国人民大学法学院教授徐阳光指出,不要以为只要申请破产就可获得免责,更不要将个人破产等同于“逃废”个人债务。

这就好比说如果调控或限购退出是不是给炒房者投机的机会呢?肯定不是,那一定是说我们的各项制度已经健全,长效机制已经建立,到那时,炒房者已经没有可操作空间。同理,当我们的信用制度、财产制度逐步得到完善时,为了保护个人,个人破产制度才真的能落地。

破产后的若干年里(比如香港规定是4年),债务人只能维持基本生活水平,如果有超过部分的收入,还需要用来还债。有了个人破产制度,债务人可以不用逃亡、离婚等,算是比较人道的制度了。主要是希望你真的没钱了也不用负债,还可以东山再起。但是保护了债务人,债权人肯定也是要保护的。

中国普通老百姓不到万不得已不会去做不还房贷的事的,很多都是被炒房者忽悠的,就是希望你也跟着他们炒房,好做他们的接盘者。

如果你认为这样是保护炒房者,那不妨以身试法,看看法律会保护你炒房吗?或者说你如果真的申请了破产付出的代价到底是否值得。

本网站转载文章仅为传播更多信息之目的,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证信息的正确性和完整性,且不对因信息的不正确或遗漏导致的任何损失或损害承担责任。