������������,��Ϊ�۹�IPO�ʲ���ģ���ز���˾�ƾ�

2019��7��16�գ������عɼ�������˾�����¼�������عɼ��ţ���ʽ�ڸ۽������ӣ���Ʊ����02772.HK������֮·����Բ���ľ�š�

�����عɼ��ţ���ʼ�����ݣ�19��ʱ����ٷ�չ��һ�Ҵ����ۺ��Է��ز������̡�2014�꿪ʼ���й�ָ���о�Ժ�ڷ��ز���ǿ��ҵ�о��з������ʱ����ҵ��ո¶ͷ�ǵ�����������ҵ���ɳ�����֤��������������ȫ�����Ӽ�ʮ�����۶�ɳ�Ϊǧ�����۶�Ĵ��ͷ����������عɼ��Ÿ۹����й����У��й�ָ���о�Ժ��Ϊ��ҵ��������ҵ����700���գ������ҳ��������ٹ⡣

2016�꣬�����عɼ��Ž���ҵ�ܲ��ᵽ�Ϻ�֮����ݡ��ܲ�һ�ߣ����������ߡ���ս�Կ�ʼȫ�������ţ���Ӫҵ��һ·�߸裬�����Ʋ��ɵ�������˵����ȫ�������۹����У������عɽ�����3��ʱ�䣬ˢ��ҵ���������ٶȣ�

Ŀǰ�������عɼ���Χ�ơ��۽������ǣ����侩�������ǣ�������һ��һ·���ô�����ս�Բ��֣���Ŀ����չ���й���ú����������Ǿ����� �������������� �������������� ����Ͽ�����������������Ǿ���������2019�꣬�����عɼ��������й����ز���ǿ��ҵ30ǿ��λ�ӵ�27λ��

����ѭ���ɣ����۶�����Ӱ��ڿ�Խǧ��

������ʾ��2016-2018������ʱ�䣬�����عɼ��ŵ����۽��ֱ�ﵽ190��Ԫ��649��Ԫ��1015��Ԫ���Ƿ��ֱ�Ϊ100.5%��241.6%��56.4%�����۶���������4.3����ʵ�ִӰ��ڵ�ǧ�ڵĿ�Խ��2017�꣬�����عɼ����������˫ǧ�ڡ�Ŀ�꣬������2021�꣬���۶�����ʲ���������ǧ�ڣ�Ŀ�����20ǿ�����10ǿ���������عɼ�����ǰ�����������һĿ�ꡣ

��ѭ�г����ɣ��ڰѿ��г�����Ļ����ϣ��Գ�ǿ���ж����ɾ������عɳ�Ϊ��һ���г������µ���ҵ������

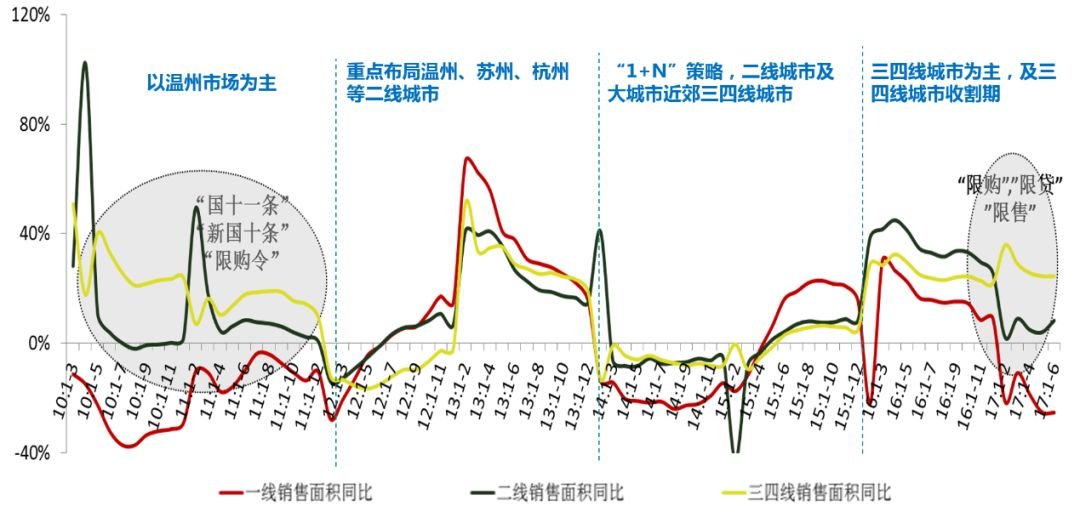

ͼ�������عɼ��Ų������г�����ƥ��ͼ

��2012����ǰ�������عɼ�����Ҫ�������ݡ����ݡ��Ϻ��г�����һ�������Լ�ǿ�ķ��ز���ҵ��

2012���������������ݡ����ݵȶ��߳��з��ز����صķ��ɣ��г���ů�������ع�ս���Խ���һЩ���ĵĶ��߳��У���ʱ�����ع�ʵʩ������۽������ԣ���֡�����ȥ���߳�ȥ����ս�Բ��֣�ս���Խ��볤���Ǻ��ij��С�����һ�ε������عɣ����ڽ����ķ�չ���ǣ�Ϊ��ʵ��չ�������ֵĺ���������Ϊ���ݵ�����

2014��֮�������ȵ㷿�ز����ڣ��ڶ��߳��в��ֵĻ����ϣ�����ѡ�����н�������ǿ���ش������γɡ�1+N����չ��֡���һ�ν���ij��а������ˡ���������ˮ��̨�ݵȳ��С�

2015����������2014��930���״��������µ����ص����½��ȡ����������֮���ز���ҵ����ҵ�ձ����и���ת�ķ�չ���ԣ��������ģ�����ţ����������ƶ��й����ز��г���ʼ�����£�2016��ȫ�����ز��г����۶�ͬ������34.8%�������ﵽ�����¸ߣ������г�������һ���������ڡ�

����ҵ���ƣ���2016-2017�꣬�����عɲ��ֵ������߳��еijɽ��������ؼ۸��Լ���Ʒ���۸��ձ�������ǣ���һ�γ�Ϊ�����ع������߳��еĿ����ո��ڣ������ɹ����������߳���¥��ȥ����������ߵĶ��磬�õ����ż��ٲ�ʵ�ֹ�ģ��ҵ��������

��ת����֣����ٶ��߳��в���

������������������ֶ��������ڵij������֣��Լ���ҵ��Զ�Ĺ�ģ������Ҫ�������ع��ڼ�֡�ȫ�ṹ���֡��Ļ����ϣ����ٲ��ֶ����߳��У������������ܼ���

ͼ�������عɼ���2017��-2019��1-6�¶��߳����õؽ��ռ��

���������ش����ĸ��ȼ������õؽ��ֲ�������2017�꣬�����ع��ڶ��߳��е��õؽ��ռ�Ƚ�Ϊ24.2%������2018�꣬��һ���������35.7%����2017�����11.5���ٷֵ㡣2018�꣬�����ع���ȫ����ȡ213�����أ������������������ൺ�����ͺ��ء��Ϸʡ��������人���ɶ��ȳ��У����ֵĶ��߳���ռ�Ȳ������������ٲ����ص���ߵIJ������Գ�Ч��

��2019�꣬�����عɼ�����߶��߳��е��زֱ��ʣ�ת����֣��ϰ����ڶ��߳��е��õؽ��ռ�ȴﵽ44.9%���״ν�����������ɳ������ݡ�����ȳ��У����Ӷ��߳��в��ֵij�������ȣ����߳��е��õؽ���Ѿ�ֱ�������߳��б��ء�

Ŀǰ�������عɼ����ѳɹ�����20���ʡ�С�130�������У���������ȫ���ص����Ⱥ����Ҫ���С�

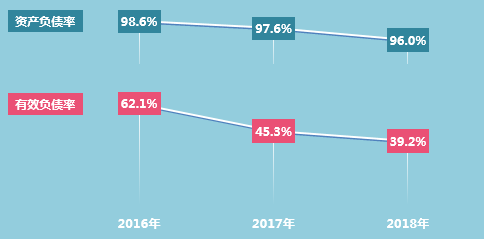

����ծ�������ֽ����������

���ڷ��ز���ҵ���ԣ���ծ����ҵ��һ��˫�н�����ծ���٣������������ʽ�ܸˣ���ʧ���ٷ�չ��ʱ������ծ���࣬���������صĻ���ѹ���������ױ�ҵ�ںͽ��ڻ���ڸ���������عɼ��ŵĸ�ծ�ʣ����Ϊ����IPO�������ű����ɵ���Ҫ����֮һ����ô������������һ�������عɵĸ�ծ�����

ͼ�������عɼ���2016��-2018�긺ծ�ʱ仯

�������ʲ���ծ�������������ع�ȷʵ�нϸߵĸ�ծ���ʣ��������ʲ���ծ��ȫ������96%���ϣ���Ȼ���ֳ��½����ƣ������������ԣ�������½�2.6���ٷֵ㡣��ͬ�ڵİ�ǿ��ҵ��ֵ�ʲ���ծ�ʾ�����80%����ȶ��ԣ������عɵ��ʲ���ծ�ʸ߳�15���ٷֵ����ϣ�����һ�Ƕȶ��ԣ������عɵĸ�ծ����ȷʵ����ƫ�ߡ�

Ȼ��������������������ծ��δ������ת��Ϊ��ҵ�����Ԥ���˿�����������ҵ����Ч��ծ�ʣ���һ������2018��ȴ�½���40%���£�ͬ�ڷ��ز���ǿ��ҵ�ľ�ֵˮƽ��49.3%������߳������ع�10���ٷֵ㣡Ҳ����˵�������عɵĸ߸�ծ���ǻ�����ҵ�����۶��µ�Ԥ���˿�Ϊ�����ƶ��ģ�������������Ч��ծ���Ѿ��ƽ�����Զ���ڷ��ز���ǿ��ҵ��ֵˮƽ����ҵ�ij�ծ����Ҳ�͵��˺ܶࡣ

��Ȼ������һ��������ҵ��ծѹ���IJ���ָ�꣬�о���ծ�ʡ������عɵľ���ծ�ʴ�2016���1790.2%�½���2017���339.5%���ٵ�2018���58.1%������Ϊ������ʽ�½�������һ��ֵ�ı䶯��ʵ�������⣬����ծ�ʼ����½���ҪԴ����Ŀ�������۵��µ��ֽ������ӣ���ʹ����ҵ���ֽ����ɸ����������ͬʱ��2017�������ع�ת��Ϊӯ���������2016��Ŀ���2.69�ڣ�ת��Ϊӯ��4.98�ڣ���2018�꣬���������˵�25.6�ڡ���ҵȨ������ӣ�Ҳ����̶��Ͻ�������ҵ�ľ���ծ�ʺ;�Ӫ���ա�

���������������찢�װ���̬�����Ļ�

�ڴ��¾�Ӫ���棬�����عɼ�����������װ͡���̬��Ӫ���ͨ������֯���˲š����ơ����㡢��صȽ��д��£��������װ���̬��Ӫģʽ�����ò�˵�������عɴ�2015��8�¿�ʼʵʩ�ز����װ������������ԡ�����������̬ԾȻ������ҵ����֮�㡣

ͼ�������عɼ��š��ز����װ͡�ʾ��ͼ

�ڰ��װ���̬��Ӫģʽ��ָ���£�����������������š������ѱ�����˾������Ŀǰ�������ż�����˾������80�������ͬʱ�����ơ��عɼ���-������-����˾-��ҵ������֯��ϵ������һ����ȷ���㼶�Ľ�ɫ��λ���ƶ�����ս��Ŀ��ijнӺ���ء�

2019�������������������ư��װ���̬��Ӫģʽ��ȷ���ˡ�1335���롱�������ƽ����װͻ��Ʊպϣ�ͻ�ƹ�ģ���²����������ƿ����������̬��������Ӫ��ѧ�;�Ӫ��������ϵͳ��������֯���˲š����ơ�����������֧����ϵ�����Ƴɾ������������õ�������ģ�飬ͳһ����ִ�б������̣�ʵ��ָ����ģ�塢���̵�ȫ�ṹӦ�ã�������ҵ��Ч��̬������

ͼ�������ع�1335����

�����������ݣ��������عɰ��װ͵��ѱ����������˺ܺõ�֧�š�2016�꣬�����عɼ��Ÿ�����˾223������2018��ﵽ839����Ա���������2016���2100�����ӵ�2019��3�µ�12500�ˣ�����ʽ�ɳ�Ϊ���˹�ģ��ҵ��

�۹����У���ȻΪ��ҵ���˸������ĵ��ʱ��г�ͨ������������ҵ��˵���Ǵ�����ȫ�µ���ս������ҵδ���Ƚ���չ�����Խ�ʯ���������������عɣ��ܷ����ʱ��г��ij�ѹ�¡���δ��˲Ϣ�����г��У�������ҵ��λ��ʵ���Ƚ���չ��ֵ��Ͷ����ʱ�̹�ע��

��������վת�����½�Ϊ����������Ϣ֮Ŀ�ģ����ڱ���վ���ֵ���Ϣ���������ο�������վ������ȷ�����ṩ��Ϣ��ȷ�Լ��ɿ��ԣ�������֤��Ϣ����ȷ�Ժ������ԣ��Ҳ�������Ϣ�IJ���ȷ����©���µ��κ���ʧ���е����Ρ�