SF“差”是变革的渴望?商业

快递是疫情影响最大的行业之一,在2020年第一季度只有少数几家公司的正常运作,是最有吸引力的一个SF。玫瑰是一种恭维,2月到2020年,SF控股(,考试股份)(002 352。SZ)逆势上涨,重返200十亿以上的市场价值,但一旦有300十亿之间有很大差距。

虽然之后SF控股的净利润承诺,借壳上市兑现,而不是曼妙的身姿,像跳高运动员跳过了一定的高度,鞋跟但擦了一下在横杆上。

更尴尬的SF交通“留下了”:在2017年通过的流量已经是204%的好运气在2018年220%SF; 和好运气的“老队员”申通,圆通,2018年SF等同于132%,分别为172%,业务量; BES,两个拾取韵,2018 SF流量分别为141%,181%。

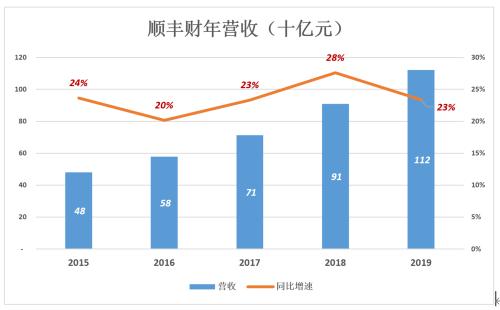

3月23日,顺丰集团披露“2019年年度报告”,报告显示,营业收入,净利润为无扣112.2十亿,4.2十亿,增加了分别23.4,20.8%。

盈利能力不理想,规模掉队,与消耗的光环头以来,市值跌至千亿,好运穷则思变。

价格的市场

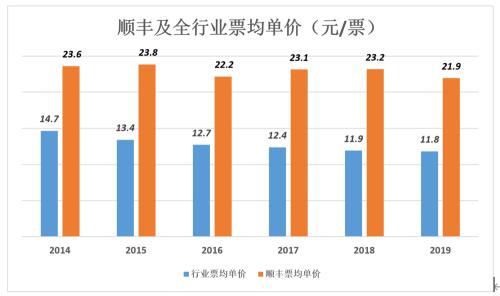

SF门票价格比行业平均水平要高得多,而且差距增大。2014 SF门票价格23。$ 6,行业平均水平的161%; 2019年,门票价格下降到SF 21.9元,186%的行业平均水平,因为朋友更下降。

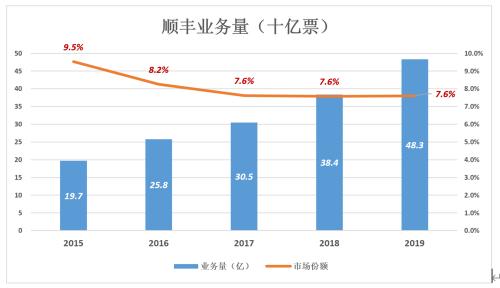

快递行业上涨服务的整体水平,在巨大压力下SF服务成本。幸运的是,到目前为止,“我们有机会获得”抢份额的中小玩家,运气好近三年的市场份额稳定在7.6%线。

由于票数高定价,收入根据SF的份额的市场价值要好看计算。2019年,SF 112收入。2十亿,同比增长23.4%,略比工业平均降低(二十四。2%14),A股市场。8%。

俗话说,“久盘必跌”,SF已有警觉,保持市场份额的措施是价格。门票从23日在2018价位。2元下降到21 2019。$ 8,6%的降幅。

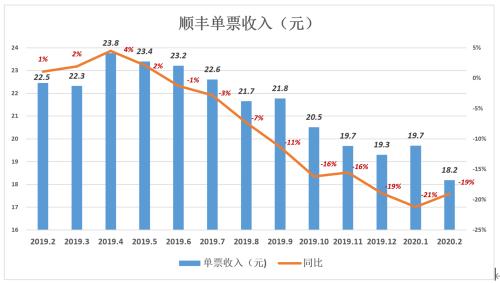

根据月度数据,SF门票从2019年6月的价格开始松动,下降1%; 在十一月跌至低于20元大关,下降了同比16%; 在2020年2月跌至18.2元,代表19%的减少。

价格效果立杆见影,企业在2019年八月量,同比增长33%,高于10%的行业增速。2019年12月,业务量增加了58%,多年来SF流量增长首次引领行业。

2020年3月19日,顺丰集团披露“二月通讯”。该报告显示,2月份,速运业务收入86.400万元,同比增长77。3%; 交通4.7。5十亿票,同比增长119%。SF解释为:“同期主要的好处在2020年到2019年的春节是不是。“

2018年,2019中国新年在二月,所不同的是,在二月中旬2019,对提供服务产生更大的影响,以及业务量下降到2.200 000 000票,占19%的下降,形成了“坑”。

虽然SF没有提及,但疫情在分娩过程中坚持,收派件不降,同时也是企业在二月2020年的一个重要因素飙升。

放低身段,以满足电商

老化顺丰快递,经济快递归类为“传统业务”。

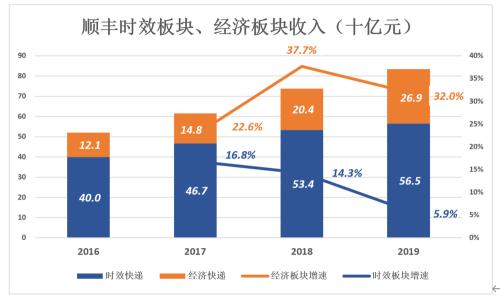

老龄化的业务是简单的好运气开始,“快速,准确,安全”是行业的标杆。今天,提供高价值的物品或重要文件,大多数人的第一选择仍然是好运气。2019老化段56收入。5十亿,同比仅增长5.9%。

经济业务的客户主要电力供应商,他们对价格高度敏感。不过,这并不包括苹果,华为,小米等手机厂商(价格“无感”归因于老化部门)。

2017年老龄化部门,经济部门的营收为46.7十亿,14.8十亿,分别比去年16年增长。8%22.6%。下面的山猫,淘宝交易规模经济增长板块。在这一市场的份额SF电商不高还原。

老龄化行业的增长达到高峰,是一个重要原因SF放下身段,以满足电商。2019年5月,顺丰推出了“优惠与设计”的产品为电商,门票从六月开始的价格在下半年经济部门的收入增长了47松动。5%,终于赶上了“市场”(32%的分部收入年增长率)。

根据2019年年报,SF“的经营预测和路线规划等手段,充分利用存量资源的”; “以运输领域,通过与流动通道老化,具有较大的车辆替换合并,减少临时线路输入,减少的分支线的数量和比例的进一步释放“(电商企业“蹭”老龄化经营 ); “收集并在年底,通过增加直发等措施的比例,不断优化操作设置为接近于快递费用的收集和传递结束。“

SF关注电商业务有点晚了,也许是最好的点已经错过。如今,“通达人”及时性,可靠性有了很大的进步,SF优势突出比过去。

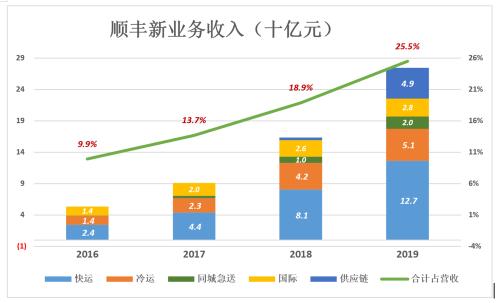

新业务的全面开花

顺丰快递(重货),冷运输和医疗保健,城市配送,国际化,供应链和其他五个被列为新业务。2019总新业务收入28.6十亿,增加了66%。2019年,老年快递,经济快递83总收入。4十亿,增加了13%。

新的业务收入增长比传统业务高得多,在2019年的超过25%,营业收入超过2018年的高点6的份额。6分。

特别值得关注的快递业务。12从2015年的布局,收入。7十亿在2019年,同比增长57.3%。

顺丰快递业务采取双品牌战略:

2018年3月,建立“捷达喜欢”收购广东省的基础上,帮助物流,采取加盟制。截至2019年年底,加盟6000个多网点,直接站171,410,000平方米,服务覆盖294个大中城市1851个县,2019年,企业1的单日最高成交量。万吨。

2019年7月,顺丰速运品牌正式发布,采取自我模式。截至2019年年底,有51场中转,1300个快递网点,1场区。75000000平方米; 送货车辆1。90000,1134线,8170馈线; 服务覆盖全国362个城市,业务2的单日最高成交量。3万吨。二月2020年,完成了3亿$可转债融资20十亿的估值。

2018年8月,美国企业的SF夏晖中国冷链收购和新的夏晖的形成。截至2019年年底,新的夏晖已经找到了38个核心城市冷链中心物业的21,以及数以千计的运输线路。

2019,SF冷运输和医疗保健,供应链的总收入达到了10十亿。

坚持直营模式

除了“喜欢捷达”的收购,SF所有业务均采取直营模式,集散网点,中转场,茎扩展,航空枢纽,飞机,车辆,员工的绝对控制之下。

它已经进入了世界500强的美国邮政服务,德国邮政,法国邮政,联邦快递,UPS没有加盟商模式,这似乎也印证了吉祥的选择。但是,世界500强型号可能不“流行”在中国,电商比开放平台直接,OTA更成功(在线旅游平台)“一站式”比重点机票或住宿服务供应商更受欢迎。

优秀的快递公司,目的是为用户服务,直接为自己一个人“学习,天天向上”,加盟模式是鼓励/百万人“学习,天天向上”的冲动,难度是相当不同。

服务高达投诉率高SF质量,及时性保证。以快递公司最初混合的特许经营模式,以低价格竞争,服务过程“槽点”的主要手段非常多。大浪淘沙后,“左谁”逐步提高管理水平,完善的经营体系,日益完善的服务质量。

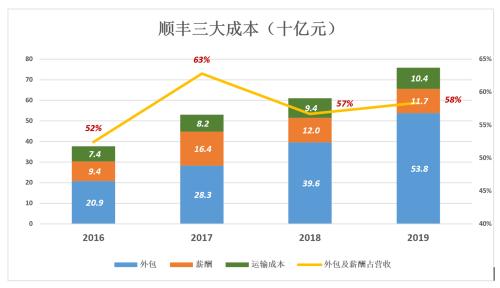

直接模式“控制一切”,要付出很高的代价。2019,SF门票价格比行业平均水平的86%以上,但只有17毛利率。4%。

在2019年42 SF不扣除销售费用,管理费用和非经常性损益后,净利润净。0.8十亿,3净利率。75%,高于2018略低。

SF根的净利润造成的经营快递费用率很高,毛利率不增加。低于20%的毛利率,即使与价格的市场,太难。

按支出的金额营业费用如下:外包费用,人员工资,运输成本,和办公室租赁费,用品和材料成本,折旧及摊销,报关费用,索赔成本,IT和信息平台9项罪名。

摘心外包费用清单,员工福利是劳动成本,使合计占营业收入的近百分之六十。

外包费用39。6十亿在2018年,占收入的44%; 支付12十亿,占收入的13%; 总共有51个。6十亿,占收入的57%。

2019成本53.8十亿外包,薪酬11.7十亿,总计65.5十亿,占收入的58%。

从成本结构的角度来看,SF属于劳动密集型企业,总数在2019年关闭超过320000发送。

+直接人工密集,空间是有限的利润率改善,收入规模很难有爆发性增长。小于4%的净利润率,就像是走钢丝,赚4%和4倍%的损失仅是一线之隔。如果不出意外,20%的机票价格下降,但也保持了4%的净利润率是一个挑战。

SF的40倍以上一些高市盈率(注:非扣相当于SF-日的市场价值至2019年净利润的48倍)。

本网站转载文章仅为传播更多信息之目的,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证信息的正确性和完整性,且不对因信息的不正确或遗漏导致的任何损失或损害承担责任。